BVKKMN (bendra vartojimo kredito kainos metinė norma) – tai procentinis skaičius, parodantis, kiek per metus iš viso kainuos vartojimo paskola, kai sudedami visi mokesčiai: palūkanos, sutarties ir administravimo mokesčiai, draudimas, tarpininkavimo komisiniai ir kt.

Kodėl BVKKMN svarbi?

- Leidžia teisingai palyginti skirtingų kredito davėjų pasiūlymus, net kai jų kainodaros struktūra skiriasi.

- Yra teisės aktuose numatytas privalomas rodiklis, kurį skolintojas turi skelbti prieš sudarant sutartį.

- BVKKMN (angl. atitinka Annual Percentage Rate (APR)) apima visas faktines ir numatomas išlaidas, todėl vartotojas gali lengviau įvertinti, ar paskola jam prieinama ir tinkama.

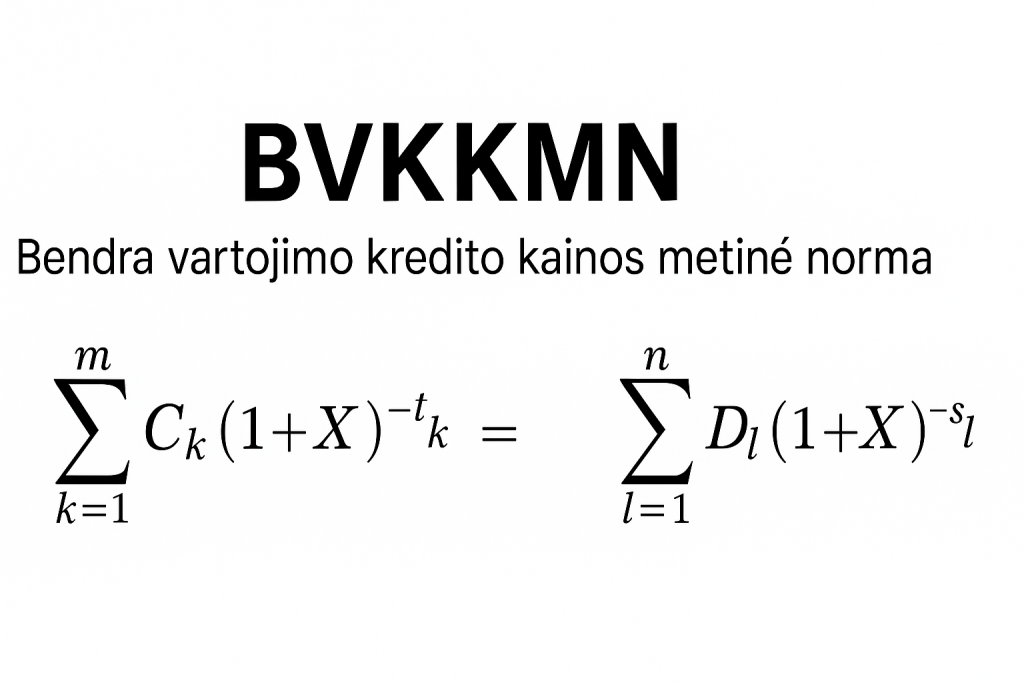

Kaip skaičiuojama BVKKMN?

Oficiali formulė sprendžia lygtį, kurioje visų įmokų ir mokesčių dabartinė vertė lygi gautos paskolos sumai. BVKKMN formulė atrodo taip: ∑(Cₛ(1+i)⁻ᵗ) = ∑(Dₖ(1+i)⁻ᵗ)

Praktiškai tai reiškia, kad:

- Sudedame visas numatomas išlaidas eurais (palūkanos, mokesčiai).

- Paskirstome jas per visą sutarties trukmę.

- Skaičiavimo programa randa tą metinę normą, kuri diskontuodama mokėjimus duoda nulį.

Paprastas skaičiavimo pavyzdys

| Paskolos suma | 3 000 Eur |

|---|---|

| Trukmė | 60 mėn. |

| Fiksuotos palūkanos | 10.5 % |

| Sutarties mokestis | 2% (60 Eur) |

BVKKMN ≈ 11.97%, bendra mokėtina suma ≈ 3 928.90 Eur, mėnesio įmoka ≈ 64.48 Eur.

Ką BVKKMN įskaičiuoja, o ko – ne?

| Įeina | Neįeina |

|---|---|

| Nominalios palūkanos | Delspinigiai už pradelstą mokėjimą |

| Sutarties sudarymo mokestis | Neprivalomi papildomi pirkimai (pvz., mokama kortelė) |

| Sąskaitos ir sutarties administravimo mokestis | Trečiųjų šalių paslaugos, jei kredito davėjas neįtraukia jų kainos |

| Privalomas draudimas |

BVKKMN ≠ paprasta metinė palūkanų norma

- Metinė palūkanų norma (MPN) apima tik palūkanas.

- BVKKMN papildomai apima ir kitus mokesčius, todėl rodo realią ir pilną kredito kainą.

Jei skolintojas siūlo nulinę MPN, bet ima didelį sutarties mokestį, BVKKMN vis tiek bus aukšta – žr. pirkėjams paslėptas išlaidas.

Kaip vartotojui vertinti BVKKMN rodiklį?

- ≤ 10% – paprastai pigiausios paskolos (akcijos, bankų paskolos su užstatu).

- 10-25% – vidutinė paskolos kaina.

- 25% – brangūs greitieji kreditai ar paskolos su bloga kredito istorija.

Taisyklė: lyginkite tik panašios trukmės ir sumos produktus.

Dažniausi klausimai (DUK)

Ar BVKKMN gali keistis sutarties eigoje?

Gali, jei palūkanos kintamos arba atsiranda naujų privalomų mokesčių (pvz., tarpininkavimo).

Kuo skiriasi BVKKMN ir „bendra mokėtina suma“?

BVKKMN – santykinis dydis (%), o bendra mokėtina suma – absoliutus (Eur) skaičius.

Ar įmanoma apskaičiuoti BVKKMN savarankiškai?

Taip, bet paprasčiausia naudoti Lietuvos banko skaičiuokle arba Excel funkciją IRR.

Apibendrinimas

BVKKMN – patogiausias rodiklis, reikalingas, norint suprasti, ar vartojimo paskola iš tikrųjų pigi. Žinodami, kas patenka į šį skaičių ir kaip jį interpretuoti, išvengsite netikėtai didelių išlaidų ir galėsite objektyviai palyginti pasiūlymus.